صندوق تضمین اصل سرمایه، یک روش سرمایهگذاری است که به سرمایهگذاران اجازه میدهد تا همزمان با حفظ سرمایه اولیه خود، از سود بالا برخوردار شوند. این سود بر اساس تغییرات در شرایط اقتصادی کشور به دست میآید. در صورت وقوع افت بازار، با توجه به شرایط خاص، سرمایهگذاران هنوز هم قادر به بازیابی سرمایه اولیه خود هستند.

مقدمه

برای حل این مشکل، برخی شرکتها صندوق تضمین اصل سرمایه را معرفی کردهاند تا نگرانی سرمایهگذاران از ورود به بازار سهام را کاهش دهند. در این مقاله به سوال صندوق اصل تضمین سرمایه چیست؟ پاسخ خواهیم داد و چند نمونه از این صندوق ها را معرفی میکنیم

مطلب پیشنهادی: صندوق طلا چیست

عدم تضمین بازارهای سنتی و بازدهی پایین آنها

بسیاری از خانوادهها با ابزارهای مالی جدید آشنایی کمی دارند و برای سرمایهگذاری رو به بازارهای سنتی مانند طلا، دلار یا ملک میآورند. هر یک از این بازارها خصوصیات منحصر به فرد خود را دارند. برای مثال، بازار طلا و دلار به عنوان سرمایهگذاریهایی با ریسک بالا شناخته میشوند، زیرا هر تغییری در شرایط اقتصادی یا سیاسی میتواند باعث واکنش سریع در قیمت آنها شود.

به همین دلیل، خانوادهها همیشه نگران حفظ سرمایه اولیه خود هنگام سرمایهگذاری در این بازارها هستند. از سوی دیگر، سرمایهگذاری در بازار مسکن نسبت به بازار طلا و دلار ریسک کمتری دارد. اما برای ورود به این بازار، نیاز به سرمایه بسیار بالاتری نسبت به سایر بازارهای کشور دارید.

بازار مسکن نسبت به بازارهای طلا و دلار، با تاخیر بیشتری به تغییرات شرایط اقتصادی پاسخ میدهد. در این بازارهای سنتی، هیچ فرد یا نهادی قادر به تضمین اصل سرمایه نیست. برای سرمایهگذاران، علاوه بر بازارهای طلا، دلار و مسکن، گزینهای همچون سرمایهگذاری در بانک نیز وجود دارد.

صندوقهای سرمایه گذاری و اهمیت آنها

بازار سهام، در سالهای اخیر به یک میدان جذب سرمایهگذاران تبدیل شده است. برای ورود به این عرصه، دو راهکار وجود دارد. یکی اینکه به صورت مستقیم سهام شرکتهای بورسی را خرید و فروش کنید و دیگری اینکه با سرمایهگذاری در صندوقهای سرمایهگذاری مانند صندوق تضمین اصل سرمایه، به صورت غیرمستقیم در بازار سهام شرکت کنید.

برای ورود مستقیم به بازار سهام، سرمایهگذاران باید دارای دانش مالی و اقتصادی برای تحلیل بازار داشته باشند، چراکه این بازار به سرعت به اخبار واکنش نشان میدهد و ممکن است گاهی اوقات نوسانات شدید و هیجانی را تجربه کند. به همین خاطر، این بازار به عنوان یکی از بازارهای پرخطر شناخته میشود و هیچ تضمینی برای حفظ سرمایه اولیه در آن وجود ندارد.

روش دیگر برای وارد شدن به بازار سهام، سرمایهگذاری غیرمستقیم است. این نوع سرمایهگذاری با استفاده از صندوقهای سرمایهگذاری یا صندوق تضمین اصل سرمایه انجام میشود. ریسک صندوقهای سرمایهگذاری به دلیل مدیریت توسط افراد متخصص در حوزه مالی و اقتصاد، نسبت به سرمایهگذاری مستقیم در بازار سهام، کاهش چشمگیری دارد. صندوقهای سرمایهگذاری عمدتاً در سه بخش صندوق طلا، صندوق سهام و صندوق درآمد ثابت فعال هستند.

با توجه به اینکه بخش عمده پورتفوی صندوق سرمایهگذاری طلا و صندوق سرمایهگذاری سهامی از طلا و سهام تشکیل شده است، هر تغییر در شرایط اقتصادی میتواند باعث نوسان در قیمت آنها شود. اما صندوق با درآمد ثابت یا صندوق تضمین اصل سرمایه، که بیشتر حجم آن از اوراق با درآمد ثابت تشکیل شده است، ریسک کمتری دارد و اصل سرمایه در آن حفظ میشود. این مورد چیزی است که بسیاری از سرمایهگذاران به دنبال آن هستند.

البته نکته حائز اهمیت این است که صندوق تضمین اصل سرمایه نمیتواند در دوران بحران اقتصادی و تورم شدید بازده بالایی را برای سرمایهگذار فراهم کند.

بازدهی بلندمدت در صندوقهای تضمین سود و سهامی

همانطور که قبلا اشاره کردیم، بازار سهام در ۵ سال گذشته عملکرد بسیار خوبی داشته و از سایر بازارها عملکرد بهتری را نشان داده است. با نگاهی به عملکرد صندوقهای سرمایهگذاری سهامی معتبر، مشخص میشود که برخی از آنها عملکرد بهتری نسبت به بازار سهام داشتهاند.

به عنوان مثال، در ۵ سال گذشته از ۹ اردیبهشت ۱۳۹۷ تا ۹ اردیبهشت ۱۴۰۲، قیمت هر واحد از صندوق سهام آوای کیان تقریبا ۳۵.۹ برابر شده است که رشد بالاتری نسبت به سایر بازارهای مورد بررسی داشته است. با این حال، بازار سهام برای کسانی که میل به ریسک دارند، گزینه مناسبی است.

به همین خاطر صندوقهای مختلط به وجود آمدهاند تا ترکیبی از بازدهی مناسب سهام و امنیت صندوقهای درآمد ثابت را ارائه دهند. اما یک نوآوری دیگر نیز رخ داده است. برخی از صندوقها علاوه بر این ترکیب، اصل سرمایه را نیز تضمین میکنند. در ادامه به بررسی این سوال که صندوق تضمین اصل سرمایه چیست؟ خواهیم پرداخت.

معرفی صندوق تضمین اصل سرمایه

در جلسه هفتصد و نود و هفتم هیئت مدیره سازمان بورس که در تاریخ ۲۸ اردیبهشت ۱۴۰۱ برگزار شد، موضوع ایجاد نوع جدیدی از صندوقهای سرمایهگذاری با نام صندوق سرمایهگذاری مختلط با تضمین اصل سرمایهگذاری مطرح و تصویب شد.

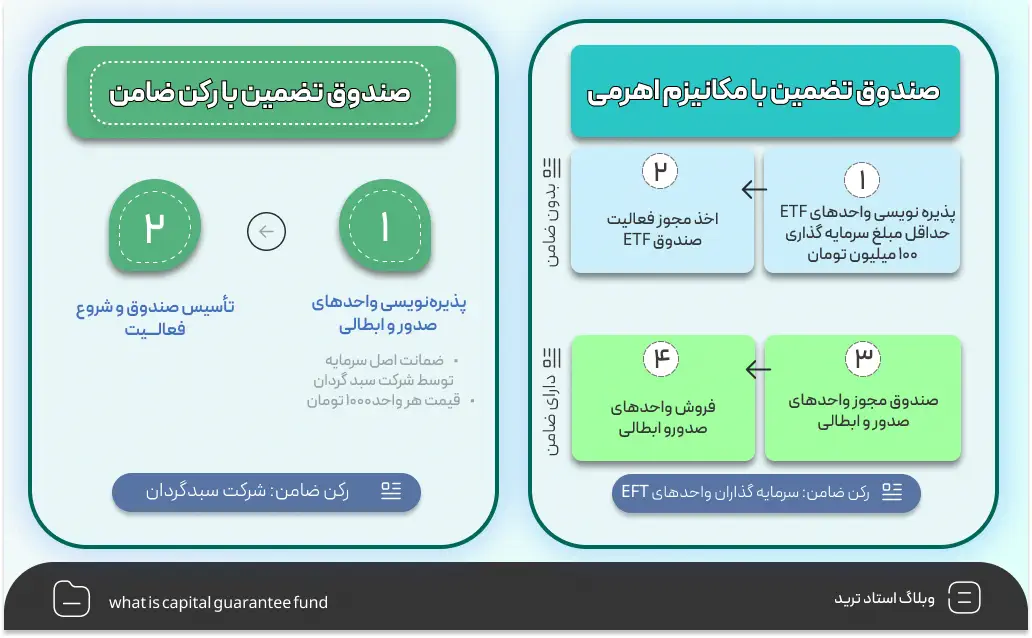

صندوقهای تضمین اصل سرمایه در کل دو ساختار دارند: اول، صندوق سرمایهگذاری که اصل مبلغ سرمایهگذاری توسط ضامن تضمین میشود و دوم، صندوق سرمایهگذاری که اصل مبلغ سرمایهگذاری توسط دارندگان واحدهای سرمایهگذاری ممتاز تضمین میشود که در ادامه به توضیح این دو ساختار خواهیم پرداخت.

صندوق تضمین اصل سرمایه دارندگان واحدهای ممتاز

صندوقهای تضمین اصل سرمایه به گونهای طراحی شدهاند که در صورت رشد بازار، دارندگان این نوع صندوق از این رشد بهرهمند خواهند شد. ویژگی بارز این نوع صندوقها این است که در صورت سقوط بازار، اصل سرمایه سرمایهگذار تضمین میشود.

به عبارت دیگر، تضمین اصل سرمایه به این معنا است که مبلغ اولیه سرمایهگذاری در هر شرایطی حفظ خواهد شد و سرمایهگذار هیچ گاه اصل سرمایه خود را از دست نخواهد داد. این صندوقها شامل دو نوع واحد عادی و ممتاز هستند و واحدهای ممتاز، اصل سرمایه واحدهای عادی را تضمین خواهند کرد.

در این روش که به آن صندوق تضمین با مکانیزم اهرمی میگویند، ابتدا واحدهای ممتاز به صورت واحدهای صندوقهای قابل معامله (ETF) برای کلیه اشخاص حقیقی و حقوقی پذیره نویسی میشوند و سپس اجازه خرید و فروش واحدهای عادی با تضمین اصل سرمایه در قالب صندوقهای صدور و ابطالی صادر میشود. در حالی که واحدهای ممتاز مانند سایر سهام موجود در بازار بورس، بصورت آنلاین در کارگزاریها قابل معامله هستند.

صندوق تضمین اصل سرمایه رکن ضامن

در این ساختار از صندوق تضمین اصل سرمایه، واحدهای ممتاز برای اشخاص حقیقی و حقوقی در دسترس نیستند، بلکه این واحدها تحت کنترل شرکت سبدگردان قرار دارند. بنابراین، صندوق تضمین اصل سرمایه توسط ضامن فقط شامل واحدهای عادی است و مبنای این واحدها، مانند واحدهای صندوق تضمین اصل سرمایه با مکانیزم اهرمی، براساس صدور و ابطال است. سرمایهگذاران میتوانند با استفاده از اپلیکیشن، وبسایت یا شعب صندوق، به سرمایهگذاری بپردازند.

پورتفوی صندوق با تضمین اصل سرمایه چیست؟

پرتفوی صندوق با تضمین اصل سرمایه میتواند بر اساس تصمیم کارشناسان تغییر یابد، اما سازمان اوراق بهادار حداقل و حداکثری برای آن تعیین کرده است. این صندوقها به گونهای طراحی شدهاند که پرتفوی آنها باید حداقل ۴۰ درصد و حداکثر ۶۰ درصد سهام باشد و حداقل ۴۰ درصد و حداکثر ۶۰ درصد آن، اوراق با درآمد ثابت باشد.

ترکیب پورتفوی صندوق با تضمین اصل سرمایه میتواند بر اساس تحلیلها و تصمیمگیریهای مدیران و کارشناسان صندوق، با توجه به شرایط بازار، تغییر کند تا بازدهی بالاتری را برای صندوق ایجاد کند. یکی از خصوصیات برجسته صندوق با تضمین اصل سرمایه این است که بازدهی آن میتواند همزمان با رشد بازار افزایش یابد. به همین دلیل، مدیران این صندوق قادر هستند تا حداکثر ۶۰ درصد از پرتفوی صندوق را با سهام شرکتهای منتخب موجود در بورس تشکیل دهند.

مطلب پیشنهادی: بورس کالا چیست؟

واحدهای عادی صندوق تضمین اصل سرمایه

واحدهای عادی قابل معامله نیستند و بر اساس مکانیزم صدور و ابطال عمل میکنند. این واحدهای عادی صندوق تضمین اصل سرمایه برای افرادی طراحی شدهاند که به هیچ وجه تمایلی به قبول ریسک ضرر در بازار بورس ندارند.

بر اساس امیدنامه منتشر شده توسط سازمان بورس و اوراق بهادار، حداقل مدتی که سرمایهگذار باید صندوق را نگه دارد ۹۰ روز است. با این حال، بسته به شرکتهای مشاور سرمایهگذاری و سبدگردان متفاوتی که صندوق با تضمین اصل سرمایه را صادر میکنند، این مدت زمان ممکن است تغییر کند و به ۱۸۰ روز یا بیشتر افزایش یابد.

به زبان ساده، افرادی که دارای واحدهای عادی صندوق تضمین اصل سرمایه هستند، در صورت رعایت حداقل دوره ماندگاری تضمین اصل سرمایه، با ابطال واحدهای خود، هیچ گونه زیان یا خسرانی را تجربه نمیکنند. به عبارت دیگر، اصل سرمایه آنها در شرایط نزولی بازار حفظ خواهد شد و در صورت رشد بازار، میتوانند سود کسب کنند. با یک مثال در ادامه، این موضوع را بیشتر روشن خواهیم کرد.

به عنوان نمونه، فرض کنید شخصی تصمیم میگیرد ۱۰۰ میلیون تومان در صندوق با تضمین اصل سرمایه سرمایهگذاری کند و حداقل مدت زمان لازم برای نگه داشتن پول در صندوق با تضمین اصل سرمایه ۹۰ روز است. اگر در روز ۷۰ام، سرمایهگذار تصمیم بگیرد که صندوق خود را ابطال کند و در این شرایط، قیمت صندوق ده درصد افزایش یافته باشد، مبلغی که سرمایهگذار دریافت میکند، ۱۱۰ میلیون تومان خواهد بود.

یعنی اصل سرمایه به همراه سود حاصل شده. اما اگر همین فرد تصمیم بگیرد در روز ۷۰ام صندوق خود را ابطال کند و قیمت صندوق در این مدت ۷۰ روز، ده درصد کاهش یافته باشد، مبلغی که به سرمایهگذار تعلق میگیرد، ۹۰ میلیون تومان خواهد بود. در واقع، چون حداقل مدت زمان لازم برای نگهداری صندوق را رعایت نکرده است، اصل سرمایهاش تضمین نخواهد شد.

حالا فرض کنیم که این سرمایهگذار در روز ۹۵ام، یعنی ۵ روز بیشتر از حداقل زمان لازم برای تضمین اصل سرمایه، تصمیم به ابطال صندوق خود میگیرد. در این شرایط، اگر قیمت صندوق در این بازه زمانی ۹۵ روزه ده درصد کاهش یافته باشد، هنگام ابطال صندوق، همان ۱۰۰ میلیون تومان سرمایه اولیه به سرمایهگذار پرداخت خواهد شد و هیچ زیانی نخواهد دید. همچنین، اگر قیمت صندوق ده درصد افزایش یافته بود، در زمان ابطال صندوق، ۱۱۰ میلیون تومان دریافت میکرد. به عبارت دیگر، سرمایهگذار هم اصل سرمایه و هم سود حاصل شده را دریافت میکند.

واحدهای ممتاز صندوقهای تضمین اصل سرمایه

واحدهای ممتاز صندوق تضمین اصل سرمایه در بازار بورس قابل معامله هستند. در واقع، این واحدهای ممتاز هستند که اصل سرمایه دارندگان واحدهای عادی را تضمین میکنند. اما این نکته را باید در نظر داشت که این واحدهای ممتاز خود دارای تضمین اصل سرمایه نیستند و در زمانی که بازار در حال کاهش است، اصل سرمایه دارندگان واحدهای ممتاز تضمین نخواهد شد.

باید اشاره کنیم که روش دیگری نیز برای تضمین اصل سرمایه وجود دارد. این روش به این گونه است که واحدهای ممتاز دیگر به صورت واحدهای صندوقهای قابل معامله (ETF) پذیرهنویسی نخواهند شد و تضمین کننده اصل سرمایه سرمایهگذاران، شرکت سبدگردان صندوق خواهد بود. این روش را صندوق تضمین با رکن ثابت مینامند.

مطلب پیشنهادی: افتتاح حساب بانکی به نام کودکان

تضمین اصل سرمایه واحدهای عادی به چه شکل است؟

تضمین اصل سرمایه واحدهای عادی به این شکل است که واحدهای ممتاز در صورت رشد بازار، علاوه بر کسب سود خود، از سود واحدهای عادی نیز کارمزد پلکانی دریافت میکنند تا در صورت نزول بازار، اصل تضمین سرمایه واحدهای عادی را حفظ کنند.

بازدهی واحد عادی تعیین کننده کارمزد واحد ممتاز است. کارمزد واحد ممتاز به این صورت محاسبه میشود:

اگر بازدهی واحد عادی کمتر از ۲۰ درصد باشد، کارمزد واحد ممتاز صفر است.

اگر بازدهی واحد عادی بین ۲۰ تا ۳۰ درصد باشد، کارمزد واحد ممتاز برابر ۱۰ درصد است.

اگر بازدهی واحد عادی بین ۳۰ تا ۴۰ درصد باشد، کارمزد واحد ممتاز برابر ۲۰ درصد است.

اگر بازدهی واحد عادی بیشتر از ۴۰ درصد باشد، کارمزد واحد ممتاز برابر ۳۰ درصد است.

مطلب پیشنهادی: مزایا و معایب صندوق های سرمایه گذاری

سخن آخر

یکی از راههایی که میتوان در بازار سرمایه به دنبال امنیت و رشد سرمایه بود، استفاده از صندوقهای با تضمین اصل سرمایه است. این صندوقها با ترکیب مناسب از سهام و اوراق قرضه، هم از سرمایه سرمایه گذاران در برابر نوسانات نگه داری میکنند و هم به آنان فرصت میدهند تا از رشد بازار سود ببرند.

در این مقاله، ما به بررسی ویژگیها، مزایا و معایب صندوقهای تضمین اصل سرمایه پرداختیم و نشان دادیم که چگونه میتوان با استفاده از آنها، سبک سرمایه گذاری خود را بهبود بخشید.